教育,按办学性质来说,可分为公办教育和民办教育。

格伦教育在对近十年的数据统计分析后发现:民办教育正处于飞速扩张阶段,而公办教育正在逐渐收缩。

格伦教育把民办教育行业按照教学模式分为线上教育和线下教育。

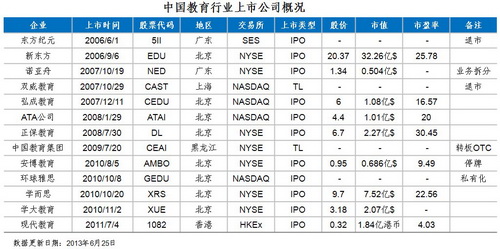

线下教育板块早在2006年新东方上市前就已被资本大规模介入推动,以安博、学而思、学大教育2010年在美国陆续上市为代表,但上市后在资本市场表现一直不佳,总体来看未来已无大机会,多数VC甚至放弃关注该领域,其余投资也以未来被并购为主要退出渠道。

线下教育的最大问题在于“利润率与发展规模成反比”,区域化特征明显,究其原因在于“人治”因素过重,标准化管理困难,这在留学咨询行业尤为突出,但由于预付费制,普遍现金流良好。

而线上教育,从过去两年该领域发生的众多投资案例即可看出,投资者一致认为这是一片蓝海。线上的优势在于跨地域、标准化程度高、内容复用性强、学习个性化,移动设备更有便携优势。但难点在于现阶段盈利困难,中国用户不习惯为虚拟内容付费,而线下教育产品标准化程度低,线上亦难以通过向线下导入用户来获取收入,目前已上市的线上教育企业要么是做B2B业务,要么以其他领域为主营业务,教育为辅,如淘米、多玩YY等。

格伦教育同时认为,也可以将整个教育产业拆开来看,按年龄分为幼儿教育(0-6岁)、K12教育(6-18岁)和大学教育,除此之外,还有P2P教育、外语教育、职业教育、企业教育、兴趣教育、出国留学、考研/国考、考试服务等领域。

当然,多数领域都有相对应的线上、线下模式。

一、幼儿教育:

线下:以儿童兴趣培养、潜能开发、英语早教、民办幼儿园等连锁模式为主,得益于近年来一二线城市人均收入的提高及家长对于子女教育的重视,一线城市一个儿童每年业余学习的花费投入可达万元甚至数万元。国务院更将“学前三年毛入园率达到70%,学前一年毛入园率达到95%”的目标规划写入《中国儿童发展纲要(2011—2020年)》,学前教育成为与高等教育并列的近十年来仍能保持扩张式发展的教育阶段。行业发展迅猛,现金流良好,但同样受线下模式的弊端所限,目前是上市公司重点投资并购领域。

线上:2010年、2011年资本投入重灾区,都试图通过APP形式将移动设备与教育内容相结合,产品普遍做的不错,可惜摸索至今仍然叫好不叫座,用户规模和收入双失。原因一是此类APP主要是iPad版本,但是iPad销量较于iphone毕竟有限,硬件平台用户基数不够大,二是iPad的设计本身不适于6岁以下儿童使用,远不如点读笔、点读机产品畅销,三是中国的越狱用户比例实在太大,付费状况堪忧。

二、K12教育:

线下:以课外教辅为主,产业成熟度、集中度很高,同样为资本重灾区,除了学大、学而思、安博三家上市以外,龙文、巨人目前上市皆受阻,且安博退市案已闹得不可开交,至于其他所投公司,皆“让投资人很受伤”,目前避之不及。该领域传统教育出版业务规模非常大,但未来仍需面对数字出版的冲击,产业链延伸投资并购需求明显。

线上:12岁以下与学前教育领域线上部分类似,且游戏与教育本身结合紧密,未来发展仍需等待互联网接受程度较高的“80后家长”们的孩子慢慢成长。12岁至18岁则受考试升学压力较大,“电脑”、“网络”目前对于这些孩子的家长来说如临大敌,思维对抗根深蒂固。线上远程教育模式如弘成教育的“101网校”等,诞生十几年来一直不温不火,线下机构在线上也做了很多尝试,如巨人网、E度网、学而思网校等,但毕竟线上线下左右手互搏,用户认知培养尚需时日。相较而言B2B模式更靠谱一些,如校讯通,或能在教育财政支出中分杯羹的

© 2017 北京格伦国际教育科技有限公司版权所有 京ICP备13003633号-1 <京公网安备 11010502044450号

<京公网安备 11010502044450号

© 2017 北京格伦国际教育科技有限公司版权所有 京ICP备13003633号-1<京公网安备 11010502044450号